Stany Zjednoczone i Chiny znajdują się w kluczowym momencie XXI wieku, w którym kształtują się pozycje obydwu państw w przyszłym systemie międzynarodowym. Chiny nadal pozostają oddalone od pożądanego statusu gospodarki rozwiniętej, a zwalniająca gospodarka oraz narastające wyzwania wewnętrzne i międzynarodowe utrudniają jego osiągnięcie w przyszłości. Władze w Waszyngtonie stają natomiast w obliczu relatywnego osłabienia pozycji międzynarodowej USA w skutek błędnych decyzji strategicznych (Irak, Afganistan, Libia) oraz przesuwającego się ciężaru ekonomicznego w region Indo-Pacyfiku. Kluczem do utrzymania wysokiej dynamiki rozwojowej, budowy siły militarnej i sprostania presjom wewnętrznym w obydwu przypadkach będzie utrzymanie/zdobycie pozycji lidera w obszarze zaawansowanych technologii. Chiny zmuszone są do zdobycia przewagi w „krytycznych” sektorach gospodarki jak technologie telekomunikacyjne (5G), procesory i półprzewodniki czy sztuczna inteligencja. Dalsze obniżenie tempa wzrostu i brak odpowiednio szybkiej transformacji modelu rozwojowego może doprowadzić do klasycznej „pułapki średniego rozwoju”. Termin ten odnosi się do zjawiska, gdy wzrost gospodarczy państwa utrzymuje się na dodatnim poziomie, jednak nie pozwala on na nadrobienie ekonomicznego dystansu względem najbogatszych państw świata. Z tego względu władze w Pekinie dążą do zmiany roli Chin w światowym systemie gospodarczym z międzynarodowej „montowni” w lidera innowacyjności i produkcji towarów o wysokiej wartości dodanej. Wyrazem tych dążeń stała się strategia Made in China 2025, stawiająca ze cel osiągnięcie przewagi w strategicznych sektorach produkcji oraz podniesienie udziału produkowanych w kraju podzespołów do 40% w 2020 r. i 70% 2025 r.[1]. Skuteczna implementacja strategii Made in China 2025 wiązać się będzie z nasilającą się konkurencją na rynkach towarów o wysokiej wartości oraz zwiększającą się presją na gospodarki rozwinięte, głównie Niemcy, Koreę Południową, Japonię i w mniejszym stopniu Stany Zjednoczone[2]. Osiągnięcie celów zakładanych przez strategię pozwoli także na wyraźne ograniczenie uzależnienia od importu kluczowych komponentów jak półprzewodniki i procesory oraz doprowadzi do zajęcia przez Chiny pozycji głównego producenta towarów o najwyższej wartości dodanej.

W ramach rywalizacji technologicznej czołowa rola przypisywana jest dwóm sektorom: sztucznej inteligencji i technologii 5G. Autorzy raportu McKinsey z 2019 r. przewidują, że skuteczne zastosowanie sztucznej inteligencji w dziewiętnastu wyodrębnionych w raporcie obszarach ma szansę wygenerować rocznie między 3,5 a 5,8 bilionów dolarów[3]. Kolejna analiza wskazuje na korzyści finansowe rzędu 565 miliardów dolarów między 2020 a 2034 r.[4]. Z kolei raport GSMA Intelligence wskazuje, że „Podczas, gdy 4G napędzało proces przejścia od konsumentów połączonych do cyfrowych w latach 2010-2020, tak 5G w dłuższym okresie odegra pierwszorzędną rolę w przejściu do konsumenta rozszerzonego.”[5]. Komercjalizacja technologii 5G zgodnie z przewidywaniami ma wygenerować najwięcej zysków takich sektorach jak: rozrywka, media, przemysł, transport czy inteligentne miasta[6]. Implementacja sieci 5G może stanowić jeden z głównych czynników generujących popyt na urządzenia telekomunikacyjne w tym smartfony[7]. Nowe urządzenia miałaby lepiej odpowiadać możliwościom oferowanym przez prawie 40-krotnie większą przepustowość łączy. Debata na temat skali ekonomicznych korzyści płynących z wdrożenia technologii 5G daleka jest od zakończenia czy jednoznacznych odpowiedzi. Dostępne do 2019 roku analizy oraz waga jaką kwestii poświęcają rządy USA oraz Chin wskazują jednak na centralne znaczenie sieci dla rozwoju i pozycji w światowej gospodarce.

Władze chińskie obok technologii 5G kluczową rolę w planach rozwoju gospodarki przypisują również rozwojowi sztucznej inteligencji, co znalazło wyraz w ambitnej strategii “New Generation Artificial Intelligence Development Plan” (新一代人工智能发展规划). Zakłada ona osiągnięcie do 2030 r. pozycji globalnego lidera i stworzenie wartego 150 miliardów dolarów sektora sztucznej inteligencji. Sam prezydent Xi w wywiadzie z października 2018 r. stwierdził, że “sztuczna inteligencja jest kluczową siłą napędzającą kolejny etap technologicznej rewolucji oraz transformacji przemysłowej, stąd przyspieszenie rozwoju SI stanowi strategiczną kwestię, która zadecyduje o tym, czy będziemy w stanie wykorzystać stojące przed nami szanse”[8] . Szanse te nie ograniczają się wyłącznie do sektora ekonomicznego. Od początku XXI w. Chińska Armia Ludowo-Wyzwoleńcza przechodzi przyspieszoną modernizację, która ma pozwolić na stworzenie armii zdolnej skutecznie operować w warunkach informatyzacji teatru działań wojennych[9]. Jednym z istotnym elementów tego procesu jest wdrażanie technologii podwójnego zastosowania, wykorzystywanych dotychczas głównie przez przedsiębiorstwa prywatne. Należą do nich m. in. sztuczna inteligencja, big data, chmury obliczeniowe i „internet rzeczy”[10]. Potencjalny sukces Chin w obszarze sztucznej inteligencji może doprowadzić do diametralnych zmian nie tylko w strukturze światowej gospodarki, ale także w równowadze sił wojskowych. Zmiana dystrybucji potęgi w systemie będzie niosła również poważne konsekwencje dla reżimu egzekwowania prawa międzynarodowego i praw człowieka. Dominująca pozycja ChRL wiązać się będzie z dalszą erozją koncepcji R2P (ang. Responsibility to Protect) i zwiększonym naciskiem na kwestie nieingerencji i suwerenności państwowej, w zgodzie z Pięcioma Zasadami Pokojowego Współistnienia. Potencjalny wzrost potęgi Chin oznaczać będzie utratę i tak obecnie ograniczonego wpływu UE i USA na stan przestrzegania praw człowieka w Państwie Środka.

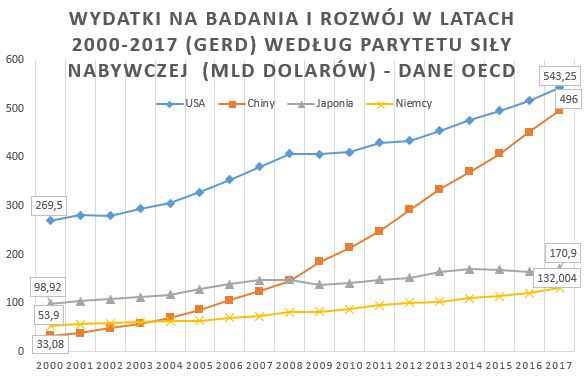

Kwestie technologicznej transformacji znajdują się w centrum zainteresowania chińskich kręgów decyzyjnych i strategii rozwoju państwa chińskiego. Świadczy o tym skokowy wzrost nakładów na badania i rozwój od zakończenia zimnej wojny. W okresie of 1991 do 2017 r. chińskie nakłady na badania i rozwój wzrosły z 13,4 do 410 mld dolarów w skali roku, podczas gdy w tym samym okresie wydatki amerykańskie wzrosły z 237 do 464 mld dolarów[11]. O ile Stany Zjednoczone wciąż zachowują przewagę, to jak dowodzą przedstawione dane, ulega ona stopniowemu osłabieniu. Raport Asia Nikkei z 2019 r. wskazuje, że po raz pierwszy w historii chińskie przedsiębiorstwa zgłosiły więcej patentów SI niż przedsiębiorstwa amerykańskie. Co więcej na przestrzeni ostatnich trzech lat (2016-2019) wśród 50 największych przedsiębiorstw sektora sztucznej inteligencji znalazło się aż 19 firm chińskich, w porównaniu do 8 firm we wcześniejszym rankingu (2013-2016)[12]. Do ścisłej czołówki globalnych korporacji technologicznych dołączyły chińskie Tencent i Alibaba, wciąż jednak ustępują one miejsca amerykańskim gigantom jak: Microsoft, Amazon, Alphabet czy Facebook. Chiny stały się ponadto samodzielnym liderem jeżeli chodzi o finansowanie start-upów z obszaru SI z udziałem 48% w światowej strukturze wydatków i przewagą 10% nad Stanami Zjednoczonymi[13]. W tym miejscu należy odwołać się do success story Huawei’a, który z mało znaczącej firmy telekomunikacyjnej w Shenzhen stał się trzecim po Apple i Samsungu producentem telefonów na świecie. W 2017 r. firma sprzedała ponad 150 mln urządzeń, osiągając prawie 7 miliardów zysku. Warto zaznaczyć, że to również Huawei zajmuje czołową pozycję w wyścigu o rozwój i wdrożenie sieci 5G. Według danych Dell’Oro, koncern posiada obecnie 29% udziału w światowym rynku infrastruktury telekomunikacyjnej, wyprzedzając Ericcsona i Nokię[14]. Skuteczne wdrożenie własnej infrastruktury oraz standardów jest w stanie zagwarantować zyski spółki w perspektywie długoterminowej i ustabilizować jej pozycję wśród największych koncernów teleinformatycznych.

Przywołane dane należy traktować

jednak z pewnym dystansem, gdyż pomimo niekorzystnych trendów Stany Zjednoczone

pozostają liderem w zakresie kapitału ludzkiego oraz zaplecza naukowego, na co

zwraca uwagę większość dostępnych raportów[15].

Jednocześnie ilościowy wzrost finansowania wskazanych obszarów nie musi

jednoznacznie przekładać się na wzrost innowacyjności. Interesujące spojrzenie

na powyższą kwestię oferuję William Wohforth i Stephen Brooks, którzy w

artykule poświęconym analizie obecnej równowagi sił skrytykowali przecenianie

militarnego, technologicznego i ekonomicznego potencjału Chin. Wohlforth i

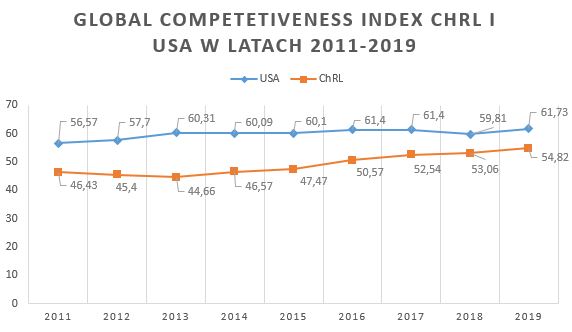

Brooks argumentują, że w odniesieniu do najważniejszych wskaźników USA

posiadają zdecydowaną przewagę nad Chinami. Autorzy dla poparcia swej tezy

posłużyli się m.in. ICT-Index będącym składową Global

Innovation Index (GII)z 2014 r. Według rankingu, Stany Zjednoczone uzyskały 83

na 100 punktów, podczas gdy Chiny jedynie 36,1 pkt. Należy jednak dodać, że od

publikacji artykułu minęło pięć lat i najnowszy raport z 2019 r. przyznał

gospodarce USA 89,7 pkt a gospodarce ChRL 74,5 pkt[16].

Argument zatem nie tylko stracił na sile, ale zaczął przemawiać na rzecz

wiarygodności hipotezy o zmniejszającym się dystansie technologicznym między

USA i Chinami. Co więcej, trend ten znajduje odzwierciedlenie również w

bardziej kompleksowym GII. Wohforth i Brooks wskazują na jeszcze jeden

wskaźnik, stanowiący ważny punkt odniesienia w debacie nad prymatem

technologicznym. Są nim płatności za korzystanie z własności intelektualnej, które

w 2018 r. w przypadku USA wyniosły 128,74 mld dol. a w przypadku Chin 5,56 mld

dol.

Poprzednie części

[1] Jost Wübbeke, Mirjam Meissner, Max J. Zenglein Jaqueline Ives, Björn Conrad, Made in China 2025. The making of a high-tech superpower and consequences for industrial countries, “MERICS Papers on China”, No. 2 2016.

[2] Tamże, s. 6

[3] Sanjay Kaniyar, Kapil Bhushan Srivastava, Ross Tisnovsky, Driving impact at scale from automation and AI, Mc Kinsey, 2019, s. 18.

[4] GSMA, Study on Socio-Economic Benefits of 5G Services Provided in mmWave Bands, December 2018.

[5] The 5G era in the US, GSMA Intelligence, 2019, s. 5.

[6] Tamże, s. 26.

[7] 5G consumer potential: Busting the myths around the value of 5G for consumers, An Ericsson Consumer & IndustryLab Insight Report, 2019, s. 13.

[8] Zhou Xin, Choi Chi-yuk, Develop and control: Xi Jinping urges China to use artificial intelligence in race for tech future, “South China Morning Post”, 31 października 2018, dostęp; https://www.scmp.com/economy/china-economy/article/2171102/develop-and-control-xi-jinping-urges-china-use-artificial.

[9] China’s Military Strategy, The State Council Information Office of the People’s Republic of China May 2015, s. 6.

[10] China’s National Defense in the New Era, The State Council Information Office of the People’s Republic of China, July 2019, s. 6.

[11] Is China a global leader in research and development? Center for International and Strategic Studies. China Power Project, 2019, dostęp: https://chinapower.csis.org/china-research-and-development-rnd/

[12] Yuki Okoshi, China overtakes US in AI patent ratings, “Nikkei Asian Review”, dostęp: https://asia.nikkei.com/Business/Business-trends/China-overtakes-US-in-AI-patent-rankings

[13] Stephen G. Brooks and William C. Wohlforth, The Rise and Fall of the Great Powers in the Twenty-First Century: China’s Rise and the Fate of America’s Global Position, “International Security”, Vol. 40. No. 3. (Winter 2015/16), s. 23.

[14] Tamże.

[15] Debby Wu, Henry Hoenig and Hannah Dormido, Who’s Winning the Tech Cold War? A China vs. U.S. Scoreboard, „Bloomberg”, 19 czerwca 2019, dostęp: https://www.bloomberg.com/graphics/2019-us-china-who-is-winning-the-tech-war/

[16] Global Innovation Index 2019, Cornell University/INSEAD/WIPO, s. xxxiv

[…] strategicznej rywalizacji USA i ChRL cz. 1 Transformacja technologiczna Chin jako wyzwanie dla Stanów Zjednoczonych cz. 2 Wojna handlowa jako narzędzie rywalizacji technologicznej […]