Rezultatem globalnego kryzysu półprzewodnikowego jest rosnąca konsolidacja sektora producenckiego wokół najważniejszego globalnie ośrodka, jakim są Stany Zjednoczone. Celem niniejszego artykułu będzie natomiast zarysowanie stanu rzeczy u najważniejszego kontestatora polityki USA, jakim są Chiny kontynentalne. Wątek ten należy traktować wielowymiarowo. Poza walką o udziały w sektorze i dominację technologiczną swoista „zimna wojna półprzewodnikowa” jest przecież elementem geopolitycznego starcia mocarstw, a co za tym idzie kontestacji dominującej pozycji USA w świecie. Autor spróbuje zatem odpowiedzieć na pytanie o skuteczność działań ChRL w kontekście uzyskania dominacji rynkowej w sektorze.

Długoterminowe planistyczno-holistyczne podejście Chin

Podstawowy wyznacznik i cele dla chińskiej myśli planistycznej domowego sektora półprzewodników stanowi plan Made in China 2025, ogłoszony w 2015 r. Jest to narodowy plan strategiczno-przemysłowy, stanowiący swoisty wyznacznik ideologiczny i kierunkowy dla trzynastego i czternastego planu pięcioletniego. Należy potraktować go jako mapę drogową, czyli ogólny zarys, mogący ulec zmianie w trakcie realizacji. Nie jest tajemnicą, że inspiracją dla niego były analogiczne programy w Niemczech (Industry 4.0) i Japonii (Connected Industries). Co jednak spowodowało jego negatywny odbiór przez największych graczy światowej sceny politycznej to fakt, iż ten konkretny plan powstał w „fabryce świata”. Pekin, z wytwórcy komponentów dla przodujących marek, przez dekady stał się rosnącym w siłę konkurentem, a w niektórych sektorach nawet liderem. Udało się to m.in. poprzez zastosowanie się do globalnych zasad handlowych, ustanowionych przez Światową Organizację Handlu. Uderza to w rezultacie w pozycję dotychczasowych liderów gospodarczych świata zachodniego i staje się jednym z elementów narastającego sporu na linii Wschód-Zachód. Głównym elementem wspomnianego planu jest zwiększenie możliwości rodzimej bazy przemysłowej poprzez skokowy rozwój szeroko pojętego sektora technologicznego. Chiny docelowo zamierzały osiągnąć 40-procentowy udział produkcji domowej w sektorach technologicznych do 2020 r. Docelowo ma wynieść 70% w 2025 r. Zadanie ambitne i nawet jeżeli założone tempo okaże się niemożliwe do osiągnięcia w danym zakresie czasowym, kierunek rozwoju jest wyraźnie zaznaczony.

Realizacji celów zawartych w powyższej strategii służą plany pięcioletnie. W tym rozumieniu najnowszy, czternasty plan pięcioletni (2021-2025) priorytetyzuje jakość wzrostu zamiast ilości. Docelowo wyznacza kolejny etap przemiany Chin w samowystarczalny organizm pod względem technologicznym i wytwórczym. W bieżącym zarysie długoterminowym pojawia się dodatkowo nowy element, jakim jest podwójna cyrkulacja. Jest to strategia, w ramach której Chiny mają opierać się głównie na wewnętrznej cyrkulacji (ang. great internal circulacy) dla potrzeb rozwoju długoterminowego, czyli krajowej produkcji, dystrybucji i konsumpcji. Docelowo ma to zredukować zależność ChRL od zewnętrznych łańcuchów zaopatrzeniowych. W ramach czternastego planu pięcioletniego zawarto również deklarację zwiększenia wydatków na badania i rozwój o 10,6% w 2021 r., następnie o 7% w każdym następnym. Równie ważnym elementem są cięcia podatkowe oraz wsparcie rządowe na rzecz badań i rozwoju.

Poza powyższymi, szerokimi zakresowo strategiami i wyznacznikami istnieje oczywiście konkretny plan sektorowego rozwoju dla przemysłu półprzewodników. W 2014 r. ogłoszono Guidelines to Promote National Integrated Circuit Industry Development. Założony cel strategiczny jest dwojaki. Po pierwsze, dokument zawiera środki wspierające agresywną strategię wzrostu, której celem jest zaspokojenie 70% popytu na półprzewodniki w Chinach dzięki produkcji krajowej do 2025 r. Niedawno zrewidowano ten cel do 80%. Pod drugie, realizacja powyższego ma za cel nie tylko zaspokojenie popytu domowego, ale uczynienie z ChRL wiodącego uczestnika rynku półprzewodników, we wszystkich obszarach łańcucha.

W obliczu aktualnych problemów logistycznych okazuje się, że ChRL stawia od dawna na jak największą samowystarczalność, podpartą jednocześnie inicjatywą BRI. Ta ma na celu zapewnić rynki zbytu dla produkcji Państwa Środka, jednocześnie zapewniając dopływ surowcowy niezbędny do realizacji celów wielowymiarowej transformacji.

Realizacja założeń programowych

Realizacji celów sprzyja model quasi-wolnorynkowej gospodarki chińskiej zarządzanej centralnie. Umożliwia on odgórną mobilizację zasobów i przekierowywanie środków w konkretny sektor, co potwierdzają liczne przykłady historyczne dotyczące nie tylko Chin.

W przypadku półprzewodników Państwa Środka rolę realizatora i koordynatora pełni The Big Fund.Jest to potoczna nazwa dla utworzonego w 2014 r. National Integrated Circuits Industry Development Investment Fund. Jest to fundusz celowy utworzony przez Chińskie Ministerstwo Finansów oraz podległy mu China Development Bank Capital, którego zadaniem jest inwestycja w rodzimy sektor półprzewodników. Udziałowcami, a zatem dostarczycielami kapitału początkowego, są liczne krajowe podmioty, jak np. China National Tobacco Corporation, a także podmioty, które znajdują się na czarnych listach USA z powodu powiązań sektora cywilnego z militarnym. Z początkiem 2021 r. Big Fund posiadał udziały mniejszościowe w postaci bezpośredniej i pośredniej w blisko 2800 podmiotach rynkowych. W tej liczbie znajduje się około 200 podmiotów zarejestrowanych i działających poza ChRL, w tym w USA, UE i regionie Indo-Pacyfiku.

Kapitał początkowy o wartości 21 mld USD, pochodzący ze środków państwowych, umożliwił liczne inwestycje sektorowe w podmiotach chińskich. Big Fund został następnie odnowiony w 2019 r. z jeszcze większym kapitałem inwestycyjnym wynoszącym blisko 40 mld USD.Z powyżej liczby blisko 70% skierowane było na rozwojowe sektory chińskich półprzewodników. Do tych liczb dodać należy analogiczne inwestycje podejmowane przez inne lokalne fundusze rozwojowe, zbiorczo liczone jako 25 mld USD, a także około 50 mld USD w grantach i nisko oprocentowanych pożyczkach rozwojowych. Powyższe czynniki sprawiają, że chińskie koszty prowadzenia działalności wytwórczej półprzewodników są o 37% niższe niż w przypadku USA. Przy czym poziom wsparcia finansowego w ramach US Innovation & Competition Act wynosi 54 mld USD.

Z końcem 2019 r. zakończyła się tzw. inwestycyjna faza pierwsza pod zarządem Big Fund. Jej głównymi założeniami było zwiększenie wolumenów produkcyjnych oraz szeroko rozumianej bazy wytwórczej. Z kolei National Big Fund Phase II dotyczy progresu technologicznego i jego wąskich gardeł. Polega on na przeniesieniu części środków finansowych z fazy wolumenowej na jakościową. Jednocześnie do fazy drugiej zostaną włączone bezpośrednio wspomniane wcześniej fundusze lokalne. W ramach wielkich zmian sektorowych obserwujemy w Chinach wielkie ruchy rynkowe. Poprzez wycofanie środków z niektórych podmiotów i przekierowanie ich do innych Big Fund powoduje oczywiste i logiczne spadki ich wyceny na giełdach. Przez większość stycznia można było obserwować czerwień na chińskich indeksach, w tym na Hang Seng TECH Index, reprezentującym 30 największych spółek technologicznych notowanych w Hong Kongu.

Model rozwoju wolumenu wymagał powstania dużej ilości podmiotów rynkowych. Przejście na model rozwoju nowoczesnych technologii wymaga selektywnego wyboru podmiotów najbardziej technologicznie rozwiniętych. Logicznym tego następstwem jest, że na półprzewodnikowym rynku chińskim nadszedł teraz czas upadków i akwizycji, który docelowo zakończy się silną konsolidacją sektorową.

Technologiczny wyścig zbrojeń

Opisana powyżej faza druga zakłada – po zbudowaniu bazy wolumenowej – zmianę jakościową. W ciągle rozwijającym się sektorze najnowsze chipy dostępne rynkowo posiadają rozmiar bramki tranzystorowej 5 i 7 nm. Z kolei w fazie badań i rozwoju TSMC, Samsunga i IBM znajdują się rozmiary jeszcze mniejsze. Wszystkie z powyższych to szybkie procesory o znacznych mocach obliczeniowych, używane w najnowocześniejszych urządzeniach rynkowych.

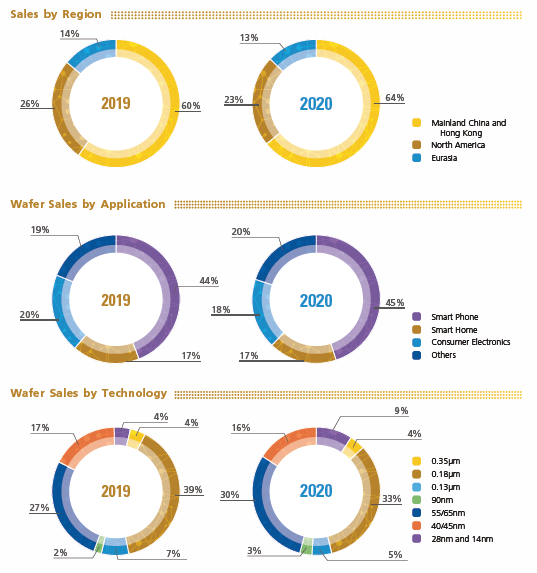

ChRL jest konkurencyjna względem produkcji ilościowej wobec reszty świata. W 2020 r. co dziesiąty chip na świecie wyprodukowany był w Chinach. Jak wskazują modele, przy utrzymaniu obecnego tempa przyrostu do 2024 r. poziom ten osiągnie 17,4%. Jednak półprzewodniki produkowane w Chinach to w większości technologie dojrzałe rynkowo, a co za tym idzie niekonkurencyjne względem nowszych urządzeń high-tech. Będący jednym z ważniejszych producentów półprzewodników na świecie, chiński SMIC przyznaje, że w 2020 r. 91% jego chipów to technologie 40 nm i starsze.

Nie oznacza to, że produkty made in China nie mogą być wyposażone w nowsze chipy. Jeszcze do niedawna tajwański TSMC zaopatrywał chińskie Huawei w chipy 7 nm Huawei Kirin. Te jednak – w porównaniu do konkurencji – cechowały się znacznie mniejszą wydajnością. Fizycznie były one dostępne w Chinach i poza nimi. Ze względu na braki technologiczne stronie chińskiej nie udałoby się jednak osiągnąć podobnych parametrów za pomocą inżynierii wstecznej. Pod tym terminem kryje się proces badania produktu celem określenia jego sposobu działania, kosztów wykonania i zbadania własnych możliwości wykonania analogicznie działającego odpowiednika. Próbowano oczywiście zachęcić TSMC do przeniesienia produkcji nowocześniejszych technologii do zakładu w Nankingu. Nauczona poprzednimi doświadczeniami strona tajwańska obawiała się jednak szpiegostwa przemysłowego oraz prób podkupienia ich kadry inżynierskiej. Aktualnie sankcje uniemożliwiły Chińczykom zaopatrywanie się w podzespoły na Tajwanie.

Najpoważniejszym problemem dla chińskiego sektora było stworzenie własnych maszyny litograficznych EUV, umożliwiających produkcję chipów o rozmiarze bramki procesorowej 7 nm i mniejszym. Globalnym liderem i właściwie monopolistą w produkcji takowych jest holenderski ASML. Chiny nie mają jednak możliwości legalnego pozyskania ich od producenta. Tutaj na przeszkodzie stanęło embargo technologiczne z 2019 r. Ostatecznie umożliwiono ChRL zakup starszych maszyn DUV od ASML. Te jednak umożliwiają realnie produkcję technologii dojrzałych rynkowo, czyli 14 nm i więcej. Teoretycznie spowalnia to progres chińskiego sektora.

Według źródeł chińskich, w styczniu 2022 r. Huazhuo Precision Technology poinformowało o stworzeniu swojej własnej maszyny litograficznej EUV. Oczywiście należy wziąć pod uwagę, że aby rozwiązanie zaistniało w formie w pełni komercyjnej sektorowo, trzeba będzie odczekać ok. 2-3 lata.

Kierunek Taipei, czyli czy przejęcie Tajwanu wspomogłoby chiński sektor

W powyższych rozważaniach należy wziąć pod uwagę również potencjalną aneksję Tajwanu, jakiej może dokonać ChRL. Mowa tu zarówno o scenariuszu uderzenia chirurgicznego, jak i „pokojowej aneksji” czy „autonomii”. Ta mogłaby nastąpić w wyniku teoretycznego kroku wstecz dokonanego przez USA i ścisłej blokady morskiej Taipei przez marynarkę chińską. W oczach Pekinu, Tajwan nadal posiada status zbuntowanej prowincji i stanowi po Hong Kongu kluczowy obszar do unifikacji. Dodatkowo umożliwiłoby to Chinom dokonanie wyrwy w pro-amerykańskim łańcuchu wschodnio-Pacyficznym. Następująca ostatnimi laty konsolidacja władzy w chińskich strukturach państwowych i partyjnych oraz oficjalna wykładnia polityczna potwierdzają, że ChRL będzie dążyć do rozwiązania problemu „zbuntowanej prowincji”.

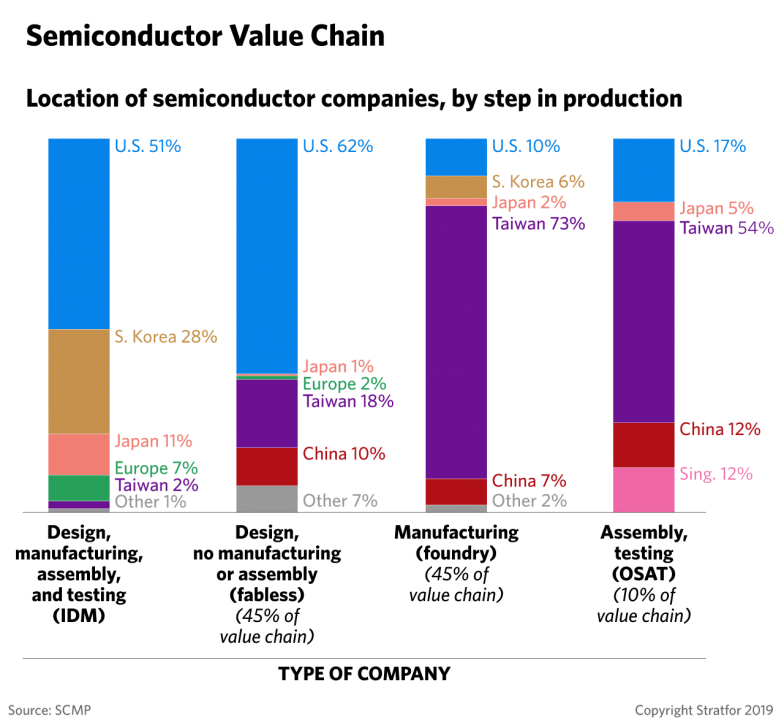

Tajwan odpowiada za 18% globalnego udziału w badaniach i rozwoju sektora, 73% jego wytwórczości i 54% składania i testowania. Jednocześnie globalny producent numer jeden, czyli tajwański TSMC posiada pośród swoich klientów takie podmioty jak Apple, Nvidia, czy japoński sektor samochodowy. Statystyki mówią, że co drugi chip wyprodukowany na świecie powstał w fabrykach TSMC, zlokalizowanych na Tajwanie lub w USA.

W kontekście sektora półprzewodników militarna próba przejęcia Tajwanu w najbliższej dekadzie – a co za tym idzie domowych aktywów TSMC i UMC – mogłaby spowodować stworzenie gigantycznej luki podażowej spowodowanej działaniami militarnymi, blokadą morską oraz zniszczeniami infrastruktury. Gdyby w obronie Tajwanu stanąć miał dowodzony przez Amerykanów QUAD, to sytuacja dodatkowo by eskalowała. Należałoby liczyć się ze zniszczeniem zakładów produkcyjnych na Tajwanie i długoterminowym globalnym brakiem półprzewodników. Wywindowałoby to ceny dla konsumentów oraz zahamowało rozwój krajów rozwiniętych technologicznie, ale nieposiadających swojej własnej bazy wytwórczej. Jednocześnie wzmocniłoby to pozycję USA i ChRL jako głównych globalnych producentów. Będąca efektem alienacja Chin w polityce globalnej mogłaby być wyraźna, a zawirowania rynkowe bardzo silne.

Z kolei w przypadku szybkiej aneksji „zbuntowanej republiki” i braku reakcji sojuszników Chiny przejęłyby globalne fabryki produkcji chipów wraz z technologią, kapitałem ludzkim i myślą technologiczną. Mimo możliwych opóźnień przy przenoszeniu tajwańskiej myśli technologicznej na grunt chiński, to właśnie ChRL stałaby się produkcyjnym potentatem rynkowym. W tym wypadku, gdyby USA nie było w stanie zagwarantować odpowiednich poziomów produkcyjnych u siebie, świat byłby zmuszony płacić takie stawki za półprzewodniki, jakich życzyliby sobie chińscy kontrahenci. Dostawy do UE, Japonii, USA czy ogólnie pojętego Zachodu, mogłyby stracić częściowo na priorytecie na rzecz zapotrzebowania domowego i lokalnego.

W obu sytuacjach należy zaznaczyć, że USA musiałoby w ramach odpowiedzi dokonać zabezpieczenia (aneksji) fabryk oraz własności intelektualnej TSMC na terenie Stanów Zjednoczonych.

Podsumowanie

W rozwoju sektora półprzewodników dominują USA, konsolidując wokół siebie jednocześnie wysiłki świata zachodniego. Dla sektora wytwórczości i produkcji siłą dominującą jest Tajwan, choć wszędzie na świecie trwa stopniowa rozbudowa możliwości produkcyjnych. Chiny rzucają światu całościowe wyzwanie, pragnąc stać się dostawcą najnowocześniejszych technologii. Jeżeli nie globalnie, to przynajmniej w Heartlandzie, swojej bezpośredniej strefie wpływów i pośrednio w strefach buforowych rozdzielających bipolarny świat.

Chiński sektor należy zatem podsumować jako skonsolidowany, wysoce subsydiowany, rozwijający się, zagrażający własności intelektualnej rywali i mogący zagrozić w długim terminie dominacji amerykańskiej. W ciągu najbliższych lat stopniowo powinien on zmniejszać przewagę technologiczną po stronie Zachodu (i Tajwanu). Tu ważnym wyzwaniem technologicznym będzie pokonanie bariery 7 nm. Jednak sektorowe inwestycje amerykańskie powinny pozwolić na zachowanie przewagi technologicznej w tym zakresie. W tej sytuacji kluczowym zagadnieniem może stać się kwestia tego, kto przejmie R&D tajwańskiego TSMC oraz zagwarantuje sobie odpowiednie zdolności wytwórcze.

Bibliografia

China’s ‘Big Fund’ Phase II Aims at IC Self-Sufficiency, EETimes, https://www.eetimes.com/chinas-big-fund-phase-ii-aims-at-ic-self-sufficiency/, dostęp: 30.01.2022

China’s 14th Five-Year Plan (2021-2025) Report, Hill + Knowlton Strategies, https://www.hkstrategies.com/en/chinas-14th-five-year-plan-2021-2025-report/, dostęp 30.01.2022

„The first stock of lithography machine” is here!, Min.news, https://min.news/en/economy/9fbe9267e6d98adb86b72d3f36496710.html, dostęp 30.01.2022

From the world’s workshop to the world’s tech hub: China’s economic leap forward, DW, https://www.dw.com/en/from-the-worlds-workshop-to-the-worlds-tech-hub-chinas-economic-leap-forward/a-43688091, dostęp 30.01.2022

Is ‘Made in China 2025’ a Threat to Global Trade?, Council on Foreign Relations, https://www.cfr.org/backgrounder/made-china-2025-threat-global-trade, dostęp 30.01.2022

The National Fund has opened the “first bomb to reduce its holdings in the new year” and cashed out over 1.3 billion from two semiconductor leaders, Breaking Latest News, https://www.breakinglatest.news/business/the-national-fund-has-opened-the-first-bomb-to-reduce-its-holdings-in-the-new-year-and-cashed-out-over-1-3-billion-from-two-semiconductor-leaders/, dostęp 30.01.2022

Półprzewodnikowa Wojna Światowa, Bogaty.men, https://www.bogaty.men/polprzewodnikowa-wojna-swiatowa/, dostęp 30.01.2022

Taking Stock of China’s Semiconductor Industry, Semiconductor Industry Association, https://www.semiconductors.org/taking-stock-of-chinas-semiconductor-industry/, dostęp 30.01.2022

China’s Share of Global Chip Sales Now Surpasses Taiwan’s, Closing in on Europe’s and Japan’s, Semiconductor Industry Association, https://www.semiconductors.org/chinas-share-of-global-chip-sales-now-surpasses-taiwan-closing-in-on-europe-and-japan/, dostęp 30.01.2022

Inside China’s Largest Semiconductor Investment Fund, Sayari, https://sayari.com/resources/inside-chinas-largest-semiconductor-investment-fund/, dostęp 30.01.2022

China semiconductor industry: From 13th 5-year Plan to 14th 5-year Plan, 2015-2025, DigitimesAsia, https://www.digitimes.com/news/a20210108RS400.html&chid=2, dostęp 30.01.2022

China’s New Semiconductor Policies:Issues for Congress, CRSReports, https://crsreports.congress.gov/product/pdf/R/R46767, dostęp 30.01.2022

The Potential Impacts of the Made in China 2025 Roadmap on the Integrated Circuit Industries in the U.S., EU and Japan, United States International Trade Commission, https://www.usitc.gov/publications/332/working_papers/id_19_061_china_integrated_circuits_technology_roadmap_final_080519_kim_verwey-508_compliant.pdf, dostęp 30.01.2022

JEŻELI DOCENIASZ NASZĄ PRACĘ, DOŁĄCZ DO GRONA NASZYCH DARCZYŃCÓW!

Z otrzymanych funduszy sfinansujemy powstanie kolejnych publikacji.

Możliwość wsparcia to bezpośrednia wpłata na konto Instytutu Nowej Europy:

95 2530 0008 2090 1053 7214 0001 tytułem: „darowizna na cele statutowe”.

Comments are closed.